自从进入9月后,生猪市场没有盼来大家所期待的回暖,却反而跌得更猛了。尽管有收储、开学、中秋、国庆等诸多利好因素叠加,但猪价仍然直线下跌。当前,多地猪价已跌入了“5元时代”。

众所周知,生猪产能高企,这是猪价下跌的重要背景。根据农业农村部监测,7月末全国能繁母猪和生猪存栏量分别恢复到2017年年末的101.6%和100.2%。如果光看这个数据,猪价持续下跌是必然之事,在产能高企的格局下也就没有讨论的必要了。我们之所以还要分析当前行情背后的各种影响因素,是想弄清2件事:

1、在大趋势背景下,阶段性的回暖还有没有?

2、这轮猪周期有多长?猪价何时反弹回暖?

今年以来,伴随着生猪产能快速恢复,生猪市场还发生了“3长3落”的几个变化:

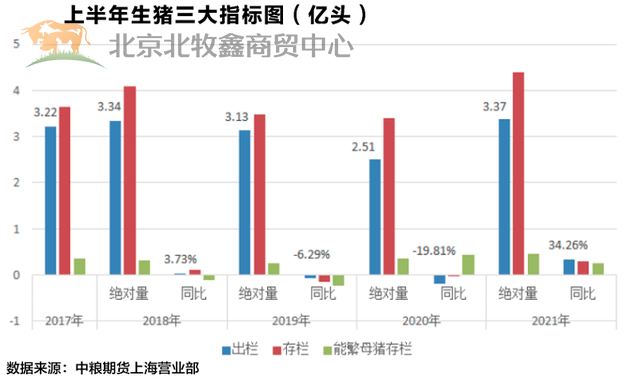

1、出栏增长。

猪价下跌一方面是产能高企,另一方面则是由于前期大猪压栏过多而导致。猪价下跌以后,养殖户开始挺价意愿较浓,再加上受去年生猪养殖的高利润影响,大猪压栏现象较为明显,但后期猪价不断下跌,使一些养殖户恐慌性出栏,使出栏明显增长。

无论从出栏、存栏以及能繁母猪存栏等指标来看,今年上半年的数据都已超预期。上半年,全国生猪出栏33742万头,同比增长34.2%,并创下了5年同期新高。考虑到猪价下跌,养殖户亏损,养殖成本不断增加以及惯性增长等因素,下半年出栏量或会继续增长。而这也为后续市场埋下了隐患。

2、库存增长。

一方面,今年进口猪肉数量大增。据海关总署统计数据显示,上半年猪肉进口量为230万吨,同比增长8.5%。另一方面,上半年受大猪压栏以及消费不振的影响,屠企库存高企,这对于后续的市场来说也是一个不利影响,冻品库存将挤占部分鲜肉市场。

3、养殖成本增长。

猪价不断下跌,但是饲料价格却不断上涨。受玉米(2471, 11.00, 0.45%)、豆粕(3534, 2.00, 0.06%)价格上涨的影响,从去年开始,饲料就经历了多次“涨价潮”,一度刷新历史新高。而到今年继续延续了这一趋势。今年以来,饲料价格也多次上调,而猪价从年后不断下跌,使养殖户压力倍增。因此,在饲料价格不断上涨的情况下,许多养殖户难以为继,也被迫增加出栏,进而导致猪价继续下探。

与“3个增长”相比,生猪市场还有“3个回落”,也同样值得关注。

1、市场消费回落。

按照以往的规律,假日时往往会使市场消费有一轮提振,但是从今年的情况来看,无论是清明、五一、端午,还是即将到来的中秋等,都纷纷失灵。其主要原因是猪瘟发生后,猪肉的消费需求大量被禽肉等替代,人们的饮食偏好发生了反转。另一方面,疫情对餐饮行业影响较大,团体聚餐明显减少,这也是消费不振的一个重要原因。而猪肉消费的流失也成为后续四季度生猪市场反弹的主要压力。

2、能繁母猪存栏回落。

在猪价波动周期中,能繁母猪的存栏数量是一个重要指标,也是收储政策一个重要的核心指标。受生猪价格下降的影响,7月份全国能繁母猪存栏量环比下降了0.5%,是连续21个月增长以来的首次回落。但能繁母猪的存栏影响的是9~10个月以后的生猪产能,因此对当前生猪市场来说,产能压力仍然较大。

3、养殖户心态回落。

从今年整个猪价走势来看,与养殖户的心态也呈正相关。在猪价下跌的初始阶段,很多养殖户仍然看好生猪市场,期盼能够快速回暖,这也是造成大猪压栏的主要原因。然而经过连续数月的下跌,甚至猪价先后两次跌入“5字头”,养殖户心态也发生转变。不少养殖场户加快了母猪的淘汰,很多养殖户对后续市场看跌情绪较浓。

【后续走势分析】

对于生猪市场的后续走势,当前的焦点主要集中在2件事上:

一是四季度的回暖还是否有望出现?

二是整个猪周期何时会迎来反弹?

从上述分析的“3长3落”的变化来看,随着养殖户心态走低,出栏量不断增加,猪价不断下探。但从某种程度上说,也加剧了养殖端的洗牌,也是市场产能自我调节的一个过程。而猪肉市场消费是否能够回暖,还有待于市场验证,但是根据今年各个节日的表现来看,消费回暖可能大概率会不及预期。但当前收储已启动,并不排除后续收储力度会加大,对猪价会有所提振,因此四季度的利好仍有希望。

另一方面,鉴于当前能繁母猪产能仍然较大,并且根据历年猪周期的走势规律来看,当前市场仍处于探底状态,甚至不排除在明年上半年会有进一步下探的可能。