8月下旬以来,全球豆类基本面消息不多,大连豆粕期货维持区间窄幅振荡,主力合约2201波幅不足百点。

美豆生产扑朔迷离

由于种植效益较好,今年美豆播种面积增幅较大,但由于北方三州——北达科他、南达科他和明尼苏达州大豆产区旱情严重,生长优良率持续维持在30%以下,使得美国农业部在8月供需报告中下调美豆单产。

近期美豆产区降雨增多,部分市场机构上调美豆单产。但美国农业部的周度农产品生长情况报告却不断下调美豆生长优良率,最新调低到56%的年内低点水平。

另外,近期美国农业部表示,在9月农产品月度供需报告中将对美豆播种面积进行调整,市场猜测可能上调美玉米播种面积,下调美豆播种面积。而一旦应验,加之美豆生长优良率降低,单产和面积均可能下调,造成总产低于之前预期,导致2021/2022年度美豆平衡表出现较大变化,至少短期会对美豆期货带来利多支撑。

南美干旱炒作提前

9月中旬,巴西新作大豆将拉开播种的大幕。由于种植效益较好,播种面积增加将是大概率事件,目前市场机构给出的播种面积和产量均稳步增加。其中,巴西国家商品供应公司(CONAB)宣布2021/2022年度粮食收成的农业预测。数据显示,巴西2021/2022年度大豆产量应达到1.4126亿吨,比上年度增加3.9%。美国农业部海外农业局发布的参赞报告显示,2021/2022年度巴西大豆播种面积预计为4030万公顷,比上年度增加3.87%;产量预计达到1.435亿吨,增加4.7%;单产预计为每公顷3.56吨。

但是,以上数据都是在巴西大豆播种前的预测,仅停留在纸面上。接下来,巴西大豆产区干旱状况将决定巴西大豆种植面积多少、单产多少。目前来看,巴西大豆生产形势很不乐观。受拉尼娜气候模式影响,目前巴西正遭受百年一遇的旱灾。巴西国家电网运营商ONS上周五表示,在受到旱灾影响的巴西中西部以及东南部地区,9月的降雨量可能仍远低于平均水平。9月中旬开始,巴西大豆将陆续开播,如果旱情难以缓解,将给巴西大豆生产带来严重不利影响。

国内豆粕供应宽松

因美豆播种面积低于预期,以及中西部部分主产州大豆产区旱情严重,美豆期货走势偏强。但国内粕类需求不旺,供应相对充裕,内盘豆粕走势偏弱。外强内弱、油强粕弱成为新常态。

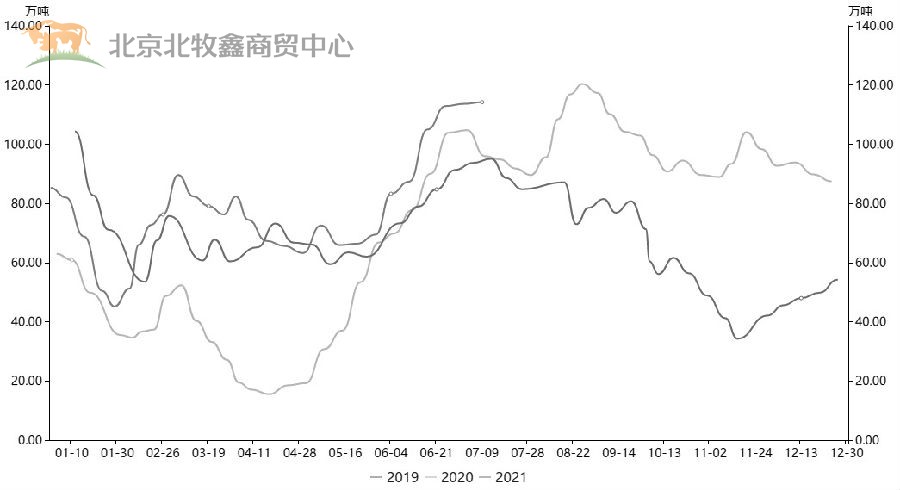

从供应端来看,目前大豆库存高企,沿海油厂开工积极,豆粕库存稳居高位。8月大豆进口949万吨,环比增加82万吨;1—8月累计进口6712万吨,同比增加238万吨,增幅为3.67%。截至上周,沿海油厂大豆库存665.86万吨,较前一周增加13.63万吨,增幅2.09%;同比增加92.77万吨,增幅16.19%。油厂豆粕库存为103.09万吨,较前一周减少2.35万吨,减幅2.23%;同比减少20.22万吨,减幅16.4%。

从需求端来看,目前生猪价格跌跌不休,生猪养殖陷入全面亏损,即便各地开展猪肉收储,但因收储绝对量不大,对生猪价格提振有限,改变不了养猪亏损的格局。后期,降低产能、降低豆粕使用量将是大概率事件,豆粕需求前景悲观。

综上所述,诸多不确定因素使得豆粕空头不敢一味打压,但供应宽松格局也不支持豆粕强劲反抽,横盘整理也就成了当下的无奈之举。预计短线豆粕偏弱振荡。(作者单位:金期投资)