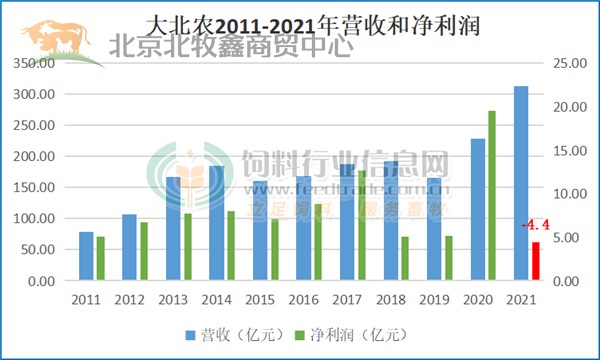

大北农近日发布2021年年度报告,报告显示,2021年营业收入约313.28亿元,同比增加37.32%;归属于上市公司股东的净利润亏损约4.4亿元,同比下降122.52%;受累于2021年生猪养殖业的低迷,这是大北农上市11年来业绩首亏。尽管如此,但是2021年仍然是大北农收获满满的一年。

大北农的业务分为生猪养殖与服务产业链经营和种业科技与服务产业链经营两大部分。总的来说,虽然养猪亏损,但是营收突破300亿元,饲料销量590万吨,均创历史新高!

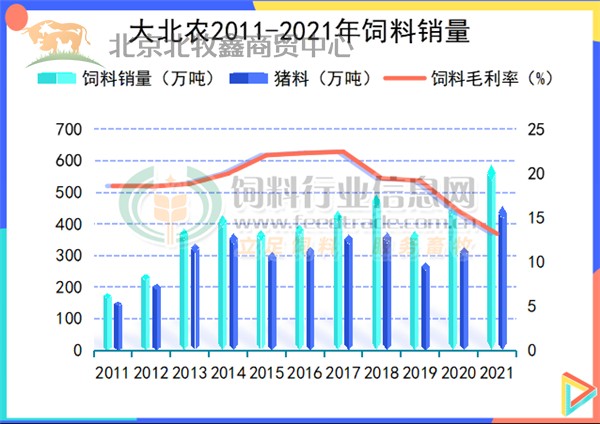

饲料销量590万吨创新高,但毛利率13.19%创新低

饲料作为大北农的主业,在2016年大北农进入养猪业之前,占比一直在90%以上,但是到2020、2021年饲料业务收入占比已经下降到72%左右。2021年饲料收入226.95亿元,同比增长36.83%。

2021年饲料销量为589.59万吨,同比增长26.47%,其中猪饲料457.56万吨,同比增长39.76%;水产饲料42.51万吨,同比下降1.46%;反刍饲料57.45 万吨,同比增长21.44%;禽用饲料30.84万吨,同比下降34.97%。

猪料在2017年前占饲料总量的80-85%左右,在非瘟后的2018-2020年猪料比例迅速下降到70-75%左右,2021年又稍有所回升到77.6%;禽料从2018年8.51万吨上涨到2020年47.42万吨,涨幅超4.5倍,但是2021年家禽业低迷,禽料又降至30.84万吨,而2021年反刍料较2017年翻了一番。

由于大北农一直以猪料为主,且教保料等高利润产品占比不小,所以饲料毛利率来说在行业都处于较高水平,2017年以前基本都保持在20%以上,但随着非瘟导致其它饲料品种增加,而且2020-2021年原料价格一直高位运行,大北农的饲料毛利也随之下降,2021年下降到上市以来的历史新低,仅13.19%,尽管如此,这在行业中也算是比较高的水平了。

大北农曾在2021年表示,饲料业务仍然其核心业务,外销数量的增长是提高核心竞争力的重要指标;此外,他们提出“三高策略”,包括高品质的产品、高品质的服务、聚焦高端客户,将高端料的比重提升,突出产品占比,提高盈利能力。

生猪出栏持续增长,大涨后大亏

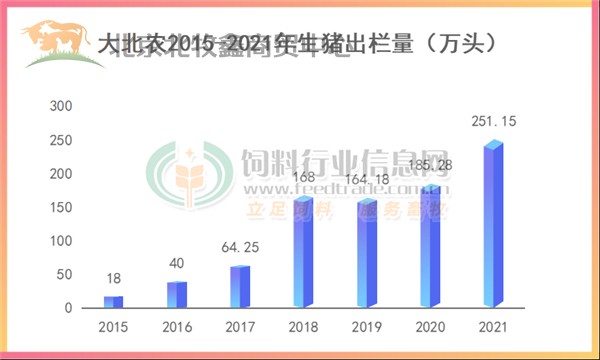

生猪养殖是大北农的第二大核心业务,2021年生猪收入47亿元,占总营收的15%;控股子公司生猪出栏251.15万头,同比增长129.04%,加上参股子公司等合并统计范围内的数据,共出栏生猪430万头,同比增长132.43%。

报告期末,公司控股子公司生猪存栏137.74 万头,同比增长7.16%,其中基础母猪存栏11.05 万头,同比下降23.98%。

大北农自2016年大举进军养猪行业以来,快速发展,2021年出栏生猪量已是当初6倍之多,赶上2020年的高猪价,2020年是大北农养猪产业喜获丰收的“大年”,大北农的利润构成上也产生了一定的变化,其中养猪贡献的毛利率大幅增长。2020年度大北农的总毛利约46亿元,其中饲料产品约26亿元,养猪产品约20亿元,养猪几乎和饲料平分秋色;而今年养猪的毛利倒亏3个多亿。

种子业务和动保业务分别占主营业务收入分别为1.79%和1.12%,DBN9936、DBN9858、DBN9501和DBN3601T多个玉米品种和DBN9004大豆品种获得了转基因生物安全证书,有望打破此前国内玉米品种仅依赖杂交育种的局面、实现技术手段的一次更新,为我国未来转基因玉米品种扩大规模应用奠定基础。

董事长邵根伙2021年捐赠3.02亿元,农林牧渔按板块居首位

前不久,界面新闻发布2022年中国慈善企业家榜,大北农集团创始人邵根伙博士2021年以个人名义捐款达3.02亿元,在国内排名第15,位居农林牧渔板块首位;2021-2022给全国农业高等院校和科技基金捐赠更是近10亿!

虽然2021年大北农亏损了4.4亿元,但2022年的大北农却比以往更加高调,饲料扩张的脚步快速而坚定,相继斥资13.2亿元和20-25亿元收购了九鼎和正邦部分饲料厂,或将增加900万吨饲料产能,加之现有的产能,未来将很快突破千万吨级别,对冲击“2023年全球竞争力第一的饲料企业”目标将更有底气。