之前我们统计了部分上市企业下调2023年出栏目标的信息,不少人简单理解为猪价低迷,大场还是去产能。几家大场减少了几千万的生猪出栏等等。

1、首先是傲农,800万下调到600万,其中30%占比是仔猪

2、天邦2023年目标预计是800-1000万头,最新的2022财报中显示是650万头。

3、天康2023年目标500万下调至280-300万头

4、大北农2023年目标从600万头下调到500-550万头

实际上,下调出栏目标是有的。但如果仔细看完全文会发现,不同企业减少的结构不同。比如天康,2023年减少的主要是收购兼并的计划。大北农、天邦则减少了部分外购仔猪的计划。

也就是说,大部分企业的出栏目标中只是调整了出栏增量,其中主要以外购为主。

而这些外购的仔猪的计划,不是在A场育肥出栏,就是在B场育肥出栏,并不影响整体的生猪供应。

再看去产能,目前并没有到这一步。

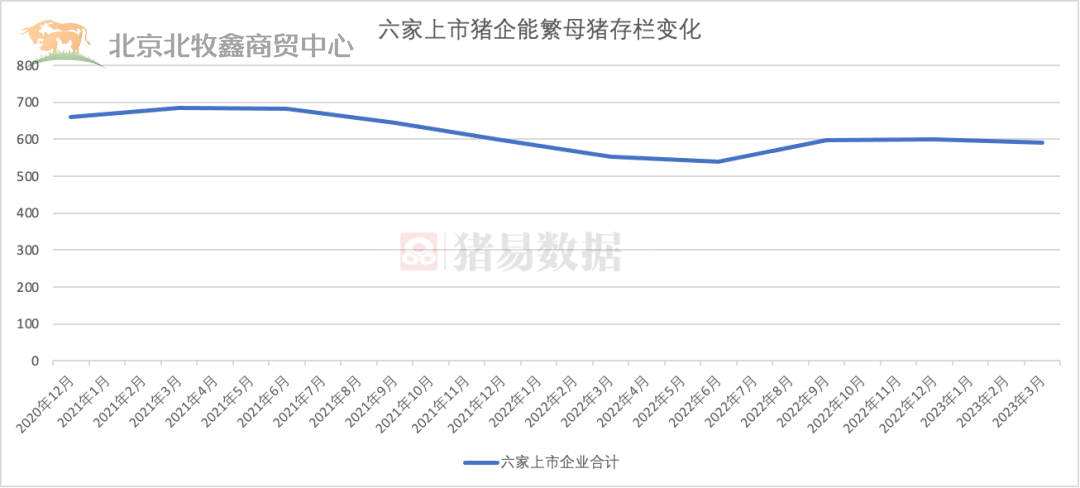

尽管农业部公布的能繁母猪在环比下降,但就大场的最新能繁来看,整体保持稳定。

图1六家上市企业能繁存栏变化

可以看出,2023年3月,整体能繁与2022年底持平。

分企业来看,除正邦能繁下降明显,其他企业能繁稳定为主。

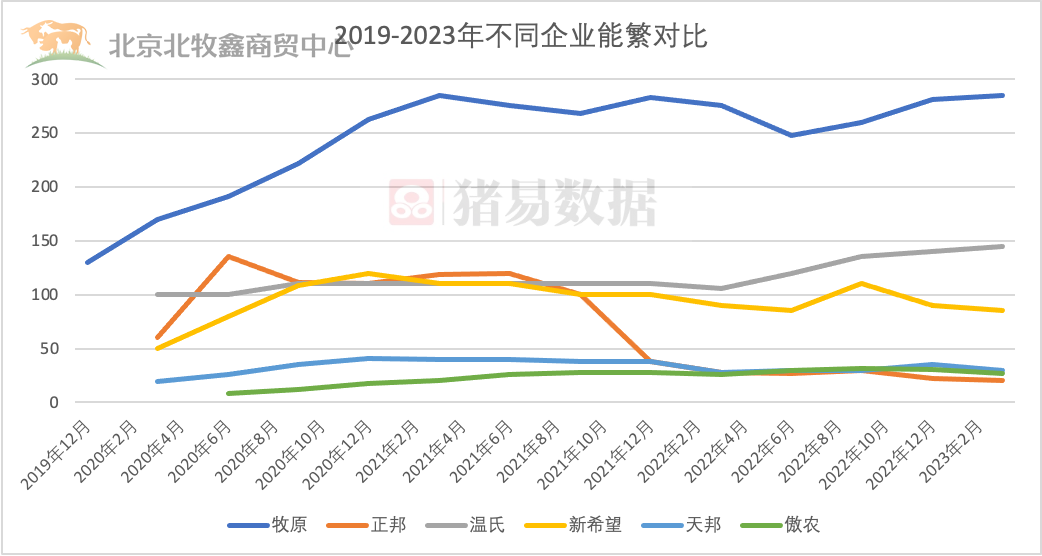

图2 2019-2023年不同企业能繁对比

可以看出,正邦能繁在2022年之后一路下降,其次是新希望,2022年底、2023年能繁有所减少。

温氏、牧原能繁2023年环比小幅增长。

我们都知道目前已经连亏5个月,不论大场还是散户都很煎熬。

但今年低谷期大场都做了相应的准备,2022年下半年又赚了一波,再加上其他借款、融资,为的就是撑过2023年的亏损阶段。

但这并不能说大场没有压力。

在如今的市场背景下,大场压力也在逐步增加。

2023年大部分企业增加出栏计划,目的都是为了提高产能利用率,为了降低出栏成本。

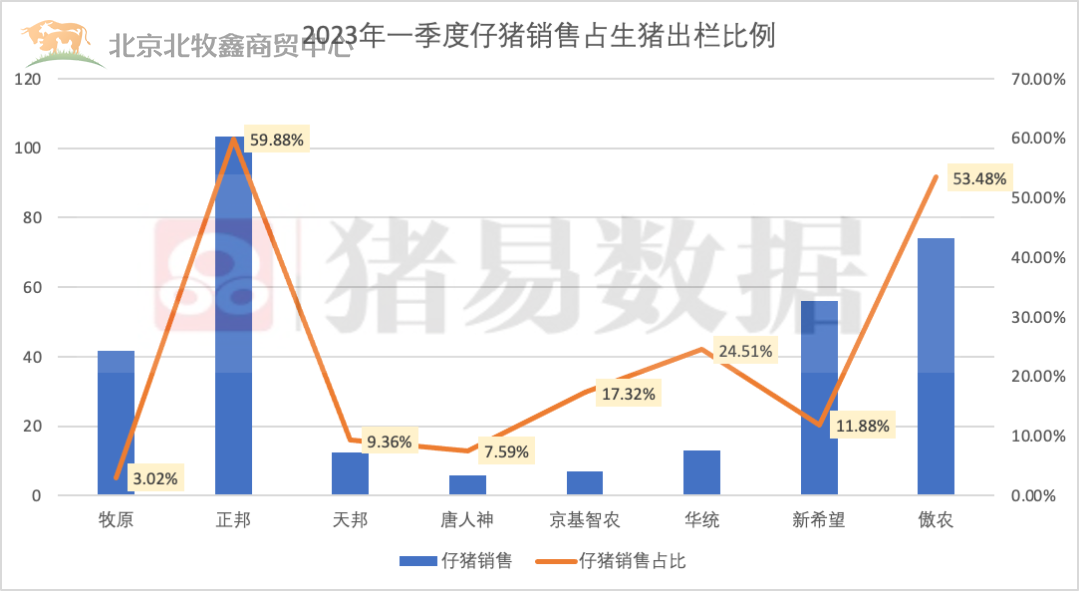

但目前就是出栏一头亏一头,所以我们看到大场减少出栏目标,并且出栏提高仔猪的销售占比的情况。

图3 2023年一季度仔猪销售与占比

如图,大场提高仔猪出栏,包括小标猪出栏,目的都是为了加快资金回笼。

如果我们再看大场其他的财务指标会发现,除了个别企业,大部分企业现金流并未出现问题,但压力却在逐步加大。

所以我们现在看到的发债也好、借款也好,更多是为了后期2-3个月做准备。

综上,大场去产能,还未开始。但资金压力逐步显现,若亏损时间延长2-3个月,市场或出现去产能的情况。