来源:猪e网

年初,上市猪企对2023年养猪业的规划是这样——

不管猪价咋样,我们都是要按照规划发展养猪业,提升满产率,完成出栏目标

但是年中,大场的态度是这样的——

退租、关闭其中低效的产能,同时集中力量进一步做好高效的产能,优化资源配置,提高资金使用效率,实现养猪板块整体更高质量的发展。

猪价的低迷,使得大场养猪业从追求出栏量转变为质量,也就是成本。于是该卖猪场的卖猪场,该淘汰的淘汰。

2023年中,上市猪企能繁母猪存栏差异化发展,少数猪企在增,但大部分已经开始淘汰母猪。

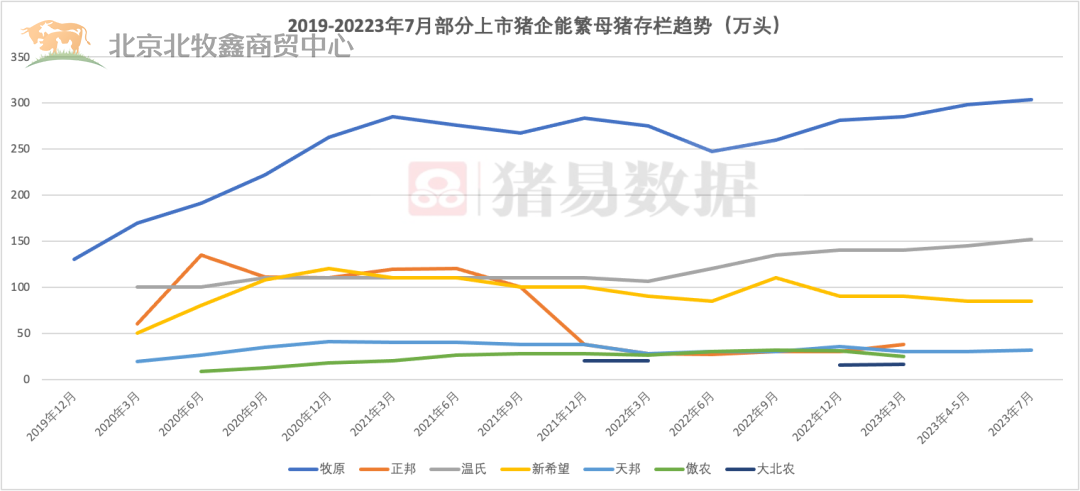

图1 2019-2023年7月部分上市猪企能繁母猪存栏趋势(万头)

可以看出,到今年年中,温氏、牧原、大北农能繁母猪存栏保持增长趋势,其他上市猪企则有不同程度下降。

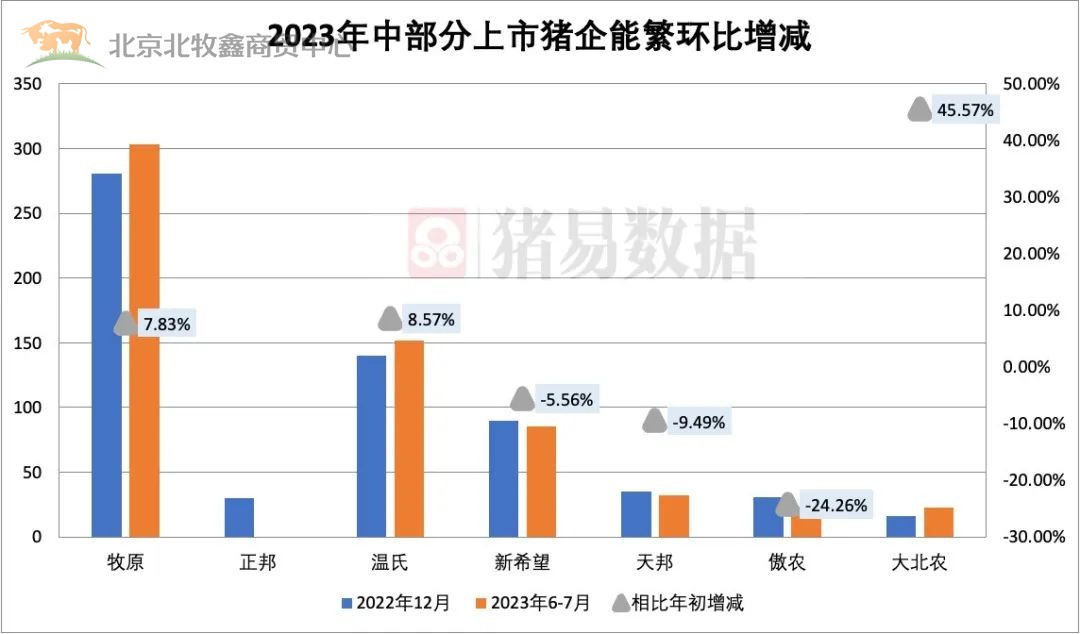

图2 2023年部分上市猪企能繁环比增减

图2 2023年部分上市猪企能繁环比增减

2023年中与2022年末相比,牧原、温氏、大北农能繁有增长,其他猪企则表现为下降为主。

数据来看,牧原7月末达到302万头,为历史最高存栏。

温氏152万头,同样为历史最高。

大北农2023年中为23万头,环比去年末增长45%。

其他的新希望、天邦、傲农都有不同程度下降。

就总量来说,二季度有所下降。

特别是8月底,上市猪企7公斤仔猪跌破成本线,报价280-290元,成交240元左右。仔猪的亏损,将加速上市猪企淘汰母猪的进程。

叠加四季度猪价预期谨慎,而部分上市大场成本较高,仔猪、标猪都亏,上市猪企资金流受限,预计部分大场变现意愿较强。

整体来看,这一轮猪周期低谷,上市猪企比散户更煎熬。