进入四季度,双节提振不及预期,猪价持续在成本线附近震荡,其主因是市场生猪供给能力较强,而需求虽较往年提升,但难以持续性消化市场供应。随着养殖端持续处于亏损状态,以及二次育肥行为减少,腌腊旺季到来之前,养殖端压栏增重迹象减少,市场理性情绪回归,供应或阶段性紧俏助推四季度猪价逐步复苏,有望站在成本线之上,预计四季度生猪价格环比上涨,且高点出现在11月份。

四季度猪价弱势开局标肥价差尚未拉开

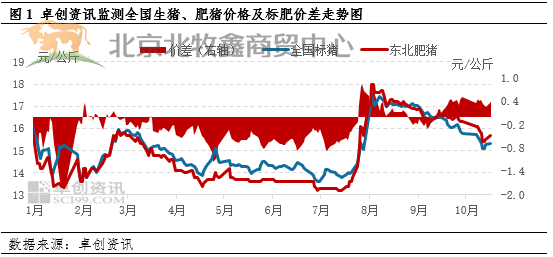

据监测显示,截至2023年10月17日,全国生猪市场交易均价为15.45元/公斤,环比下滑4.49%,同比下滑43.78%;标肥价差为0.48元/公斤,与去年同期相比收窄0.42元/公斤。目前养殖端多数处于亏损状态,需求虽较同期好转但难以持续性消化市场充沛的猪源,由于供应持续未见减少,生猪价格持续低迷,养殖亏损时间较长,部分市场的二次育肥行为逐步趋于理性,养殖端当下压栏情绪亦有降温,交易均重较同期水平下滑。

生猪存栏不减出栏量环比增加是四季度弱势开局主因

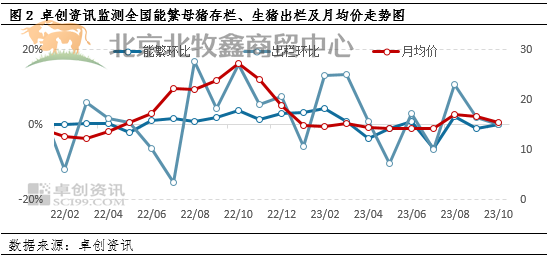

据农业农村部数据表示,2023年8月末能繁母猪存栏量为4241万头,为4100万头正常保有量的103.4%,产能仍然处于充裕状态。

据监测,截至2023年9月底,全国166家存栏样本显示能繁母猪存栏环比下滑1.14%,同比增加5.45%。生猪出栏环比增加3.03%,根据生产周期前置10月,生猪理论出栏增加3.00%左右。而据卓创资讯调研监测短期数据指标9月实际计划完成率101.37%,全国10月计划出栏增加2.95%。由于企业具备较强供给能力,虽局部地区疫情复发,但对实际生猪供应影响有限,这是导致猪价上涨动力不足,行业盈利仍处于低位水平及业者心态趋于理性的主要因素。

行业盈利不容乐观亦是带动行业情绪回归理性的原因

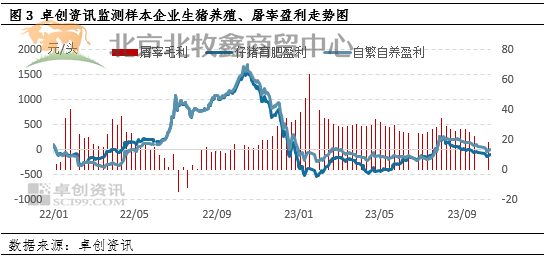

生猪盈利驱动业者行为。据卓创资讯数据监测,截至2023年10月16日,养殖端仔猪育肥盈利为-101.61元/头,自繁自养盈利为1.58元/头,截至10月第二周,屠宰端毛利为18.24元/头。由于行业盈利持续低迷,行业内情绪性指标逐步回落。

回归理性表现:二次育肥热度低于去年生猪交易均重上涨不及往年

情绪性指标回落,首要表现为部分市场二次育肥行为逐步减少,较去年同期热度相比,二次育肥补栏积极性明显偏弱,对短时猪价的大幅拉动明显降低,即使短时有拉动,也多在猪价上涨后再度减少。

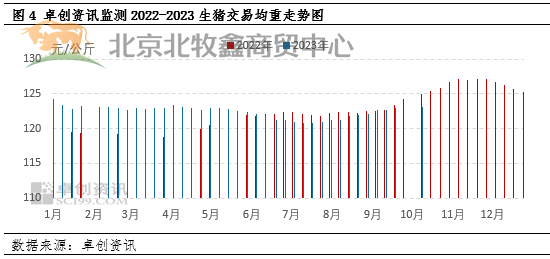

生猪交易均重变化也反映短期业者心态及行为。进入四季度,腌腊旺季即将来临,大体重猪源需求相对增加。据卓创资讯数据监测,截至10月12日,全国交易均重为123.18公斤,环比上涨0.35%,较去年同期下滑1.43%。从此数据来看,由于猪价持续低迷,企业压栏心态逐步减弱,据卓创资讯调研了解,南方局部地区大猪略显紧俏,部分屠宰端因收购大猪略显困难,仍会成为四季度猪价上涨契机。

四季度大猪需求增加行情有望复苏

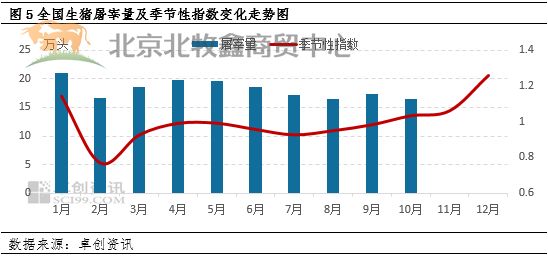

据卓创资讯数据监测,截至10月13日全国生猪屠宰量为16.61万头,环比涨幅1.61%。双节过后,虽猪价呈现偏弱走势,但需求较去年好转。11月西南市场先行开启腌腊,或将对全国生猪行情起到一定带动,考虑部分市场大猪存量有限,对行情向上支撑作用偏强。图5季节性指数走势显示以及从历史规律来看,四季度需求上涨概率居多,利多猪价。

综上所述,二次育肥需求减少、体重减轻,在供应总体充足背景下,供应端对四季度生猪价格或仍形成压力。而四季度腌腊及旺季来临加持,但肥猪资源相对有限情况下,大猪行情或对猪价形成向上支撑,预计四季度生猪价格环比上涨,且高点大概率出现在11月份,短时猪价高点或触及18.0元/公斤。