来源:新华财经

2024年上半年,在上游养殖端的看涨压栏支撑下,猪肉鲜分割品成本增加、供应端降幅明显;叠加生产企业盈利欠佳,多有抗跌挺价意向,支撑鲜品价格出现反弹趋势。

展望下半年,上游产能去化的逐步兑现,成本及供应端支撑鲜品价格,且屠宰企业为减少亏损或依旧谨慎把控鲜分割占比,继续收紧分割品供应体量;伴随鲜品消费旺季来临,叠加冻品猪肉对其冲击力度的减弱,需求整体向好,下半年猪肉鲜分割品价格或偏强运行。

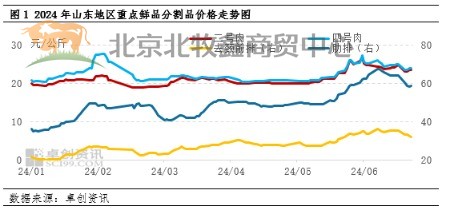

2024年上半年山东分割品鲜品价格震荡上行,年中价格对比年初存在一定涨幅。根据卓创资讯监测数据,截至2024年6月28日,山东地区鲜二号肉成交均价23.56元/公斤,鲜四号肉成交均价23.98元/公斤,鲜去颈前排成交均价31.8元/公斤,鲜肋排均价58.55元/公斤,较年初分别上涨18.31%、14.97%、48.77%、62.79%。

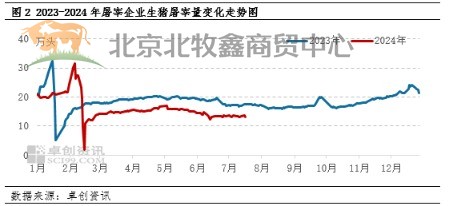

上半年鲜品分割品供应减少,利多产品价格。根据卓创资讯监测数据显示,2024年上半年全国重点生猪屠宰企业屠宰量为16.33万头,较年初降幅34.91%,降幅较明显。

鲜分割品供应减少的原因主要有:一方面,2024年上半年受前期猪病影响,叠加养殖端看涨进行二次育肥、压栏增重活动的支撑,生猪出栏量整体有限。卓创资讯监测2024年196家样本企业生猪出栏量存递减趋势,6月出栏量为1182.91万头,半年内累计减少14.29%,这也表明屠宰端可收购适重猪源亦减少。

另一方面,因上半年猪肉需求多时段位于消费淡季,订单走货欠佳,屠宰端为减少亏损,收购意向也不断降低,且因下游经销商压价拿货意向较浓,鲜品分割带来的利润加成多时段难及直接进行白条销售,部分屠宰企业为减少风险,降低鲜品分割占比,这也是造成鲜分割品供应减少的原因之一。

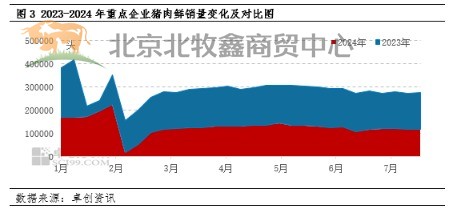

再看需求端,2024年上半年猪肉鲜销量水平同比下降。卓创资讯监测数据显示,全国重点屠宰企业上半年猪肉鲜销量均值为13.08万头,较年初下跌29.88%,但小于供应端屠宰量的降幅。上半年屠宰量降幅明显致可供鲜销的产品数量减少,但终端需求相对疲软这一因素亦是鲜销量减少的重要原因。正式由于上半年猪肉鲜分割品需求整体表现不足,对产品价格的涨幅存在一定制约。

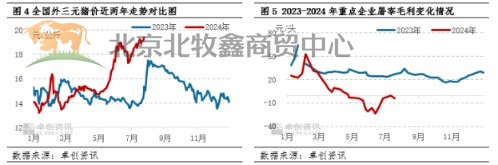

另从成本及产业心态来看,上半年因供应端压栏惜售,供应收紧支撑全国瘦肉型生猪均价于一季度开启上行趋势,并于6月超过过去三年的最高水平。卓创资讯监测,截至6月28日,年内全国瘦肉型生猪均价为15.40元/公斤,同比上涨5.48%。猪价作为鲜分割品成本端的最大决定因素,利多产品价格。

从利润考虑,卓创资讯监测数据显示,2024年上半年屠宰端毛利最高52.33元/头,最低为-23.34元/头。再扣除水电等固定成本费用,总体看上半年屠宰端毛利及净利润基本处在亏损状态,基于此,多数企业持缩量挺价心态,利多产品价格。

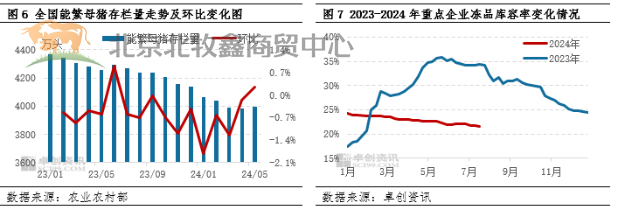

展望下半年,按生猪产能周期推算,2024年下半年生猪理论出栏量对应2023年9月至2024年2月的能繁母猪存栏量的变化趋势,此阶段养殖端盈利欠佳导致部分产能去化,叠加四季度生猪疫病发作,加速产能去化节奏。根据农业农村部监测数据显示,截至2024年2月底,全国能繁母猪存栏量为4042万头,并连续9个月递减,由此表明2024年下半年生猪理论出栏量或保持递减走势,支撑生猪价格或于高位运行,猪肉成本支撑增加,且屠宰量亦不乏随之减少。从屠宰端收购意向来讲,屠宰端盈利欠佳、多缩量保价;为降本增效及把控风险,下半年企业不乏继续降低鲜分割品占比。综上,下半年猪肉鲜分割品或成本增加、供应减少。

需求端,下半年多时段位于秋冬猪肉消费旺季,国内终端消费力有望增加。尤其是进入四季度末,北方灌香肠、南方腌腊活动热度达年内高峰,国庆节、中秋节等传统节日亦不乏带动骨类、排类、肘类需求增加。终端消费意向增加也刺激下游鲜品经销商拿货热情,利多鲜品需求。但值得注意的是,低价牛肉、禽肉等替代品的冲击仍存,再叠加终端消费喜好的逐步转变,届时需求端或难有大幅度的回暖空间。

冻品猪肉凭借其低价优势,是鲜品猪肉的一大替代品。截至6月28日,全国冻品库容率为21.82%,同比减少12.31个百分点,较年初跌2.41个百分点。从成本及企业预期来讲,下半年屠宰端冻品难以大量入库,库存压力不乏继续缓解,这也表明低价冻品对鲜品的替代及冲击效应或减弱,对鲜品需求起到一定向上支撑。

整体来看,下半年猪肉鲜品分割品市场或供减需增,卓创资讯预计猪肉鲜分割品价格或偏强运行。